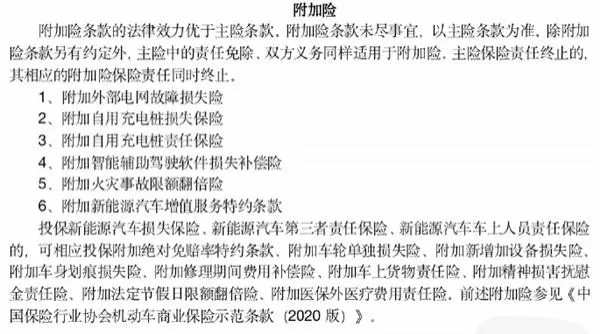

关于新能源汽车火灾理赔的困境与挑战,最近大众ID.3被隔壁车辆引燃事件引发广泛关注。保险公司在此事件中的拒赔行为凸显了新能源汽车火灾理赔的难题。当前,新能源汽车火灾事故频发,但相关理赔标准不明确,技术鉴定困难,导致保险公司和车主之间纠纷不断。未来需加强相关法规制定和技术研究,提高新能源汽车火灾预防与应对能力,确保车主权益得到保障。

事件背景

大众ID.3新能源汽车因隔壁车辆故障引发的火灾事故而受损,这一事件引发了公众对新能源汽车火灾理赔问题的关注,在此背景下,我们不禁要问:新能源汽车火灾理赔为何如此困难?

新能源汽车火灾事故概述

新能源汽车火灾事故是指因新能源汽车自身原因或外部因素引发的火灾事故,随着新能源汽车市场的快速发展,这类事故也时有发生,给车主带来巨大的经济损失,甚至威胁到人们的生命安全。

新能源汽车火灾理赔的困境

1、火灾原因调查难度大

新能源汽车技术复杂,火灾原因往往涉及多个方面,调查难度较大,火灾现场往往受到破坏,调查取证困难,增加了理赔的难度。

2、保险公司赔偿标准不明确

对于新能源汽车火灾事故的理赔,保险公司往往遵循传统汽车的理赔标准,这使得理赔过程中存在许多不明确的地方,新能源汽车的核心部件——电池的价值占比较高,但在理赔过程中,电池价值的评估往往难以得到合理的认定,导致赔偿金额偏低。

3、车主权益保障不足

在新能源汽车火灾事故理赔过程中,车主往往面临权益保障不足的问题,一些保险公司利用合同条款、免责声明等手段,规避赔偿责任,车主在购买保险时,未能充分了解保险条款,导致在理赔过程中处于不利地位。

责任方保险公司拒赔的原因分析

1、火灾非直接原因造成损失

在大众ID.3被隔壁车辆引燃的事件中,责任方保险公司拒绝赔偿的原因之一是火灾并非直接由被保险车辆引起,保险公司认为,隔壁车辆引发的火灾属于第三方责任,不属于保险赔偿范围。

2、车主未购买相关附加险种

新能源汽车的附加险种相对较多,如电池险、电机险等,如果车主未购买这些附加险种,那么在发生火灾事故时,保险公司可能以不属于保险责任为由拒绝赔偿。

解决新能源汽车火灾理赔难问题的对策

1、加强法规政策建设

政府应加强法规政策建设,制定适用于新能源汽车的专项法规,明确新能源汽车火灾事故的认定、赔偿标准等问题,政府应加强对保险公司的监管,防止其利用条款规避赔偿责任。

2、完善保险产品设计

保险公司应针对新能源汽车的特点,完善保险产品设计,应明确新能源车的保险覆盖范围,包括电池、电机等核心部件的保障,应推出适合新能源汽车的附加险种,以满足车主的多样化需求。

3、提高车主的保险意识

车主应提高保险意识,充分了解保险条款,在购买保险时,应根据自身需求选择合适的险种,车主还应关注新能源汽车的安全问题,定期进行检查和维护,以降低火灾事故的发生概率。

大众ID.3被隔壁车辆引燃事件引发的思考,让我们认识到新能源汽车火灾理赔的困境与挑战,为解决这一问题,政府、保险公司和车主应共同努力,携手共进,确保车主的权益得到保障,促进新能源汽车市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号